Perbankan Butuh Blueprint Konsolidasi yang Terarah

04 June 2026

04 June 2026

PERBANAS, Jakarta - Ruang Rapat Komisi XI di Gedung Nusantara I, Kompleks Parlemen, Senayan, Jakarta Selasa (2/6/2026) dipenuhi oleh para petinggi industri perbankan tanah air, yang hadir untuk mengikuti Rapat Dengar Pendapat Umum (RDPU) yang digelar oleh Panitia Kerja (Panja) Pembahasan RUU tentang Perubahan atas Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (PPSK).

Rapat tersebut dipimpin oleh jajaran pimpinan Komisi XI DPR RI, di antaranya Ketua Komisi XI Mukhamad Misbakhun, didampingi Wakil Ketua Mohamad Hekal dan Fauzi H. Amro. Di seberang meja sidang, hadir dengan formasi lengkap lima asosiasi perbankan nasional: Perhimpunan Bank Nasional (Perbanas), Himpunan Bank Milik Negara (Himbara), Asosiasi Bank Pembangunan Daerah (Asbanda), Asosiasi Bank Syariah Indonesia (Asbisindo), dan Perhimpunan Bank Perekonomian Rakyat Indonesia (Perbarindo).

Mewakili Ketua Umum Perbanas Hery Gunardi yang tengah bertugas dinas, Wakil Ketua Umum Perbanas sekaligus Direktur Utama Bank Tabungan Negara (BTN) Nixon L.P. Napitupulu memaparkan draf pemikiran para bankir nasional.

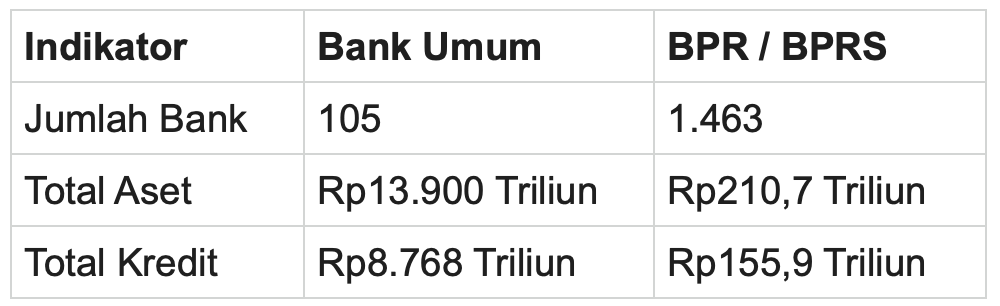

Struktur Aset Perbankan

Nixon menjelaskan tentang lanskap aset perbankan nasional yang masih menunjukkan konsentrasi tinggi. Kelompok Bank Berdasarkan Modal Inti (KBMI) 3 dan 4 saat ini mendominasi dengan pangsa pasar aset melebihi 75%. Di sisi lain, meskipun skala industri terkonsentrasi pada 12 hingga 20 bank raksasa, keberadaan bank-bank kecil dan Bank Perekonomian Rakyat (BPR/BPRS) tetap diakui memiliki peran penting dalam melayani ceruk pasar khusus (niche market).

Berikut adalah perbandingan peta kekuatan Bank Umum dan BPR/BPRS nasional yang dipaparkan oleh Perbanas:

"Bank-bank kecil tetap memiliki peran penting melayani pasar mereka, namun penguatan skala dan permodalan mutlak diperlukan agar mereka mampu menopang investasi teknologi berkelanjutan serta memperkuat ketahanan risiko ke depan," ujar Nixon dengan lugas.

"Blueprint" Konsolidasi yang Terarah

Isu konsolidasi perbankan bergulir menjadi pembahasan utama. Ketua Komisi XI DPR RI, Mukhamad Misbakhun, mengingatkan agar konsolidasi jangan hanya dilihat sekadar dari kacamata peningkatan modal inti. Misbakhun menyoroti adanya kekhawatiran dari asosiasi seperti Perbarindo dan Asbanda yang merasa memiliki keunikan sektoral dan kedaerahan masing-masing.

"Kita ingin agar konsolidasi ini berjalan secara alami sesuai kompetisi pasar (by nature), bukan karena paksaan regulasi modal yang mengabaikan kekhasan peran," tegas Misbakhun.

Merespons hal tersebut, Nixon menjabarkan empat faktor utama mengapa industri perbankan nasional memerlukan konsolidasi jangka panjang :

- Beban Cadangan (PSAK 71): Sesuai dengan PSAK 71, setiap pertumbuhan kredit memerlukan pencadangan yang lebih ketat. Penurunan kualitas aset sedikit saja akan memicu lonjakan cadangan kerugian (CKPN) yang langsung menggerus modal bank.

- Margin Compression (Penyusutan NIM): Profitabilitas perbankan mulai tertekan. Angka Net Interest Margin (NIM) per Maret 2026 tercatat menyusut ke level 4,38% akibat tingginya biaya dana (cost of fund) di pasar.

- Investasi Teknologi yang Masif: Kebutuhan belanja modal (capex) untuk modernisasi core banking, mitigasi ancaman siber (cybersecurity), integrasi kecerdasan buatan (AI), migrasi komputasi awan (cloud migration), hingga pengamanan data membutuhkan investasi infrastruktur yang masif dan berkelanjutan.

- Compliance Cost: Penerapan standar global seperti Basel III/IV, pelaporan ESG, teknologi anti-pencucian uang (AML), serta beban regulasi lainnya kian memperberat biaya operasional bank.

Oleh karena itu, Perbanas mengusulkan agar pemerintah menetapkan end-state (tujuan akhir) yang jelas dalam blueprint konsolidasi. Perbanas menekankan pentingnya peta jalan (roadmap), masa transisi yang bertahap, pemberian insentif fiskal (tax neutrality), serta percepatan perizinan merger dan akuisisi.

"Aturan pelaksana harus konsisten dan diselaraskan. Kita harus menghindari kebijakan yang justru menambah fragmentasi industri, seperti kewajiban spin-off unit usaha syariah secara paksa," tambah Nixon.

Kredit Menganggur hingga Rekening Ilegal

RDPU tersebut juga membedah isu-isu terkini di sektor riil, mulai dari fenomena dana menganggur hingga kejahatan keuangan digital.

Terkait Kredit Menganggur (Undisbursed Loan), parlemen menyoroti besarnya fasilitas kredit yang sudah disetujui bank namun belum ditarik oleh debitur, yang menumpuk di perbankan raksasa hingga mencapai Rp2.527 triliun per Maret 2026. Misbakhun mempertanyakan seberapa aktif bank menempatkan likuiditasnya di surat utang negara (SBN/SRBI) ketimbang menyalurkannya ke sektor riil.

Nixon menjelaskan bahwa undisbursed loan yang tumbuh tinggi disebabkan oleh sikap pelaku usaha yang masih menahan ekspansi di tengah ketidakpastian ekonomi.

"Harus ada manajemen suku bunga yang pas pada instrumen negara seperti SRBI agar tidak terjadi kanibalisme terhadap kredit," usul Nixon.

Menjawab pertanyaan Misbakhun terkait stabilisasi nilai tukar rupiah melalui penataan ekspor DHE komoditas strategis, Nixon membagikan hasil studi Perbanas bersama konsultan McKinsey. Ada tiga variabel kunci yang membuat eksportir betah memarkir devisanya di dalam negeri: jaminan keamanan (security), kerahasiaan dana (secrecy), serta insentif perpajakan (tax benefit).

Menghadapi maraknya transaksi ilegal, Perbanas mengusulkan pembuatan database "Daftar Hitam Nasional" yang terintegrasi secara otomatis di seluruh sistem perbankan, meniru keberhasilan sistem daftar hitam warkat cek kosong di masa lalu. "Jika identitas pengurus, pemegang saham, maupun nomor rekening pinjol ilegal dan judi online yang teridentifikasi oleh OJK, BI, dan PPATK dimasukkan dalam daftar hitam ini, perbankan secara otomatis akan langsung menolak pembukaan rekening baru maupun menutup rekening yang sudah ada," papar Nixon.

Perbanas juga mendorong agar regulasi OJK membuka peluang bagi perbankan nasional untuk mengadopsi model universal banking. Selama ini, perbankan domestik kerap terhambat masalah lisensi sektoral yang kaku, misalnya larangan melakukan pembiayaan ekuitas (equity financing) langsung atau penggabungan produk asuransi dalam satu pintu.

"Kita perlu regulasi yang adaptif dan satu pintu agar perbankan kita tidak kalah bersaing dengan raksasa regional seperti DBS atau CIMB," pungkas Nixon.

Rapat dengar pendapat ditutup dengan kesepakatan bahwa penguatan sektor keuangan membutuhkan orkestrasi kebijakan yang matang dan harmoni antara kepentingan komersial bankir dengan fungsi intermediasi pembangunan yang diamanatkan parlemen. Sinergi transparan antara Komisi XI DPR, Bank Indonesia, OJK, dan asosiasi perbankan diharapkan melahirkan revisi UU PPSK yang kredibel, adaptif, serta mampu membawa industri keuangan nasional melompat ke level daya saing yang lebih tangguh di kancah global.

Sumber: Tim Komunikasi PERBANAS