Kinerja Kredit Kuartal I/2026: Lonjakan Kredit Investasi di Tengah Moderasi Sektor Riil

15 June 2026

15 June 2026

PERBANAS – Kinerja intermediasi perbankan nasional pada kuartal I/2026 menunjukkan tren pertumbuhan yang sangat solid dan ekspansif di tengah gejolak geopolitik dunia.

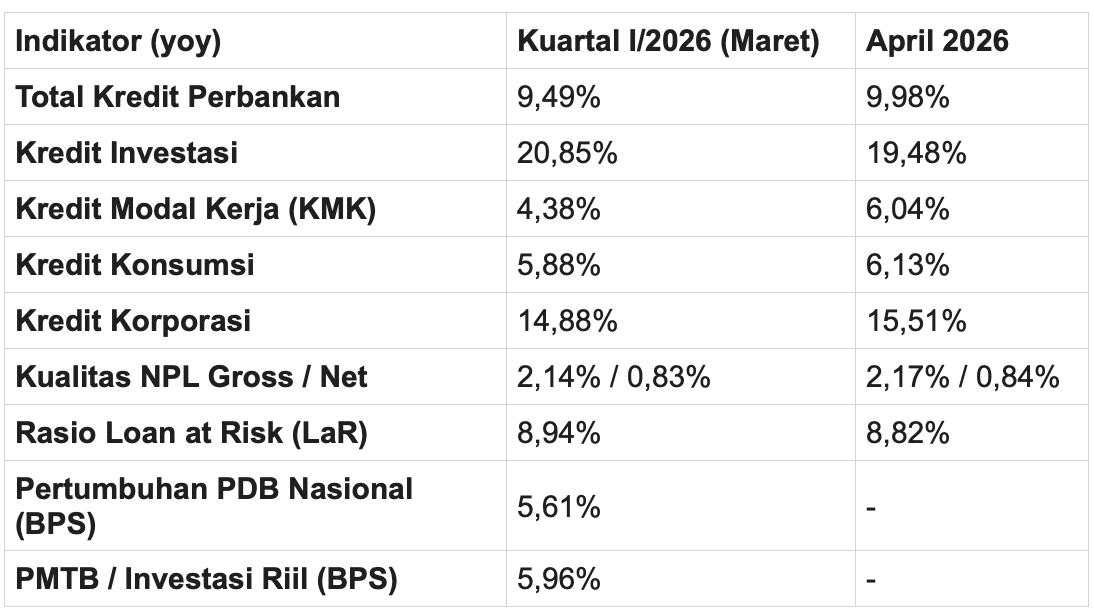

Mengacu pada data resmi Otoritas Jasa Keuangan (OJK), total penyaluran kredit perbankan hingga akhir kuatal I/2026 mencatatkan pertumbuhan positif sebesar 9,49% secara tahunan (year-on-year/yoy), dengan nilai baki debet mencapai Rp8.659 triliun.

Momentum positif ini terus berakselerasi memasuki kuartal kedua, di mana pada April 2026 laju pertumbuhan industri perbankan menanjak ke level 9,98% yoy dengan total pembiayaan mencapai Rp8.755 triliun.

Namun, di balik agregat pertumbuhan tersebut, terdapat dinamika dan divergensi data menarik untuk diurai. Hal itu terutama terkait dengan lonjakan impresif pada segmen kredit investasi yang kontras dengan lambannya pergerakan investasi di sektor riil.

Jika dibedah berdasarkan profil jenis penggunaannya, kredit investasi tampil kokoh sebagai pendorong utama agregat pembiayaan perbankan. Pada penutupan kuartal I/2026, kredit investasi secara mengejutkan membukukan pertumbuhan sebesar 20,85% yoy.

Bahkan, kinerja ini lebih tinggi dari capaian bulan sebelumnya (Februari 2026) yang berada di posisi 20,72% yoy. Tren bullish ini tetap berlanjut pada April 2026 dengan pertumbuhan yang konsisten di level 19,48% yoy.

Kecepatan pertumbuhan kredit investasi yang berada di level 20% ini sangat dominan dibandingkan dengan kinerja industri. Pasalnya, melesat dua kali lipat melampaui rata-rata laju kredit industri perbankan yang hanya di kisaran 9%.

Menurut Ketua Umum Perhimpunan Bank Nasional (PERBANAS) Hery Gunardi menyampaikan lonjakan ini mengindikasikan kuatnya appetite serta keyakinan pelaku usaha untuk mulai merealisasikan belanja modal jangka menengah hingga panjang (capital expenditure).

“Hal ini seperti pengadaan infrastruktur, mesin, maupun inisiasi hilirisasi industri,” ujarnya.

Tren Kontras pada Kredit Modal Kerja dan Konsumsi

Kinerja ciamik kredit investasi tersebut berbanding terbalik dengan tren penyaluran pembiayaan untuk keperluan operasional rutin serta daya beli masyarakat yang cenderung tertahan.

OJK mencatat pertumbuhan Kredit Modal Kerja (KMK) pada kuartal I/2026 tergolong moderat, yakni hanya mencapai 4,38% yoy, meski perlahan mulai merangkak naik ke level 6,04% yoy pada periode April 2026.

Di lain sisi, kredit konsumsi mencatatkan laju pertumbuhan single-digit yang sangat stabil, yakni sebesar 5,88% yoy pada Maret dan 6,13% yoy pada April 2026. Melambatnya laju Menurut Hery Gunardi, KMK menjadi sinyal penting bahwa perputaran uang dan likuiditas operasional jangka pendek entitas bisnis belum bergerak secara ekstensif.

“Terdapat probabilitas bahwa banyak korporasi saat ini lebih memilih menahan operasional dengan utilitas terbatas atau masih mengandalkan arus kas internal (cash flow) yang kuat ketimbang menarik utang bank untuk modal kerja harian,” terangnya.

Di sisi konsumer, laju kredit yang terbatas di angka 6% memberikan pesan bahwa tingkat pengeluaran rumah tangga—meskipun masih terbantu oleh momentum musiman—cenderung terkalibrasi secara rasional dalam menghadapi dinamika biaya hidup saat ini.

Dominasi Korporasi dan Terjaganya Indikator Kesehatan Kredit

Fenomena derasnya arus dana di sektor kredit investasi ini bergerak linier dengan data profil debitur. Berdasarkan kategori, kinerja ini sepenuhnya disetir oleh segmen korporasi berkapitalisasi besar.

Pada kuartal I/2026, segmen korporasi memimpin pertumbuhan mencolok sebesar 14,88% yoy, yang selanjutnya semakin menebal menjadi 15,51% yoy pada April 2026.

Kelompok Bank Milik Negara (Himbara) menjadi motor penyaluran, mencatatkan pertumbuhan sangat kuat hingga 13,66% yoy pada Maret dan 14,35% yoy pada April.

Performa impresif korporasi ini sangat timpang jika dibandingkan dengan kredit untuk sektor Usaha Mikro, Kecil, dan Menengah (UMKM), yang baru berbalik siuman dari masa kontraksi dengan angka pertumbuhan nyaris stagnan di 0,12% yoy pada Maret dan 0,16% yoy pada April.

Walaupun didominasi pembiayaan untuk proyek ticket size raksasa, Otoritas Jasa Keuangan (OJK) menilai manajemen risiko perbankan berada dalam status yang tangguh.

Indikator kualitas kredit tertangani dengan baik, tercermin dari rasio kredit bermasalah atau non-performing loan (NPL) gross industri perbankan yang pada Maret 2026 turun tipis menjadi 2,14% dengan NPL net serendah 0,83%.

Fundamental risiko ini tidak bergeser jauh pada April 2026, dengan NPL gross di level 2,17% dan NPL net 0,84%. Sejalan dengan itu, indikator Loan at Risk (LaR) konsisten menunjukkan tren membaik dari posisi 8,94% pada Maret, turun ke 8,82% pada April. Kondisi ini merefleksikan bahwa portofolio agresif perbankan bersandar pada tata kelola dan kehati-hatian yang matang.

Faktor utama yang membuat perbankan menyalurkan pembiayaan bervolume masif ini adalah tebalnya likuiditas simpanan. Pada akhir Maret 2026, dana pihak ketiga (DPK) terekam tumbuh tinggi hingga 13,55% yoy di angka Rp10.231 triliun, yang ditopang oleh pertumbuhan agresif pada dana murah (giro) sebesar 21,37% yoy.

Melimpahnya pasokan likuiditas tersebut memastikan alat likuid perbankan kokoh secara struktural, terbukti dengan rasio alat likuid terhadap DPK (AL/DPK) di level 27,85% pada kuartal I, jauh meninggalkan batas minimum regulasi OJK di kisaran 10%.

Ruang likuiditas super longgar ini mencegah perbankan terjebak dalam perang cost of fund yang menggerus margin.

Jarak Lebar antara Kredit Investasi vs PMTB

Puncak paradoks dari temuan pada kinerja kuartal I/2026 ini muncul saat agresivitas kredit investasi (~20%) diadu dengan data riil dari Badan Pusat Statistik (BPS). Data ekonomi kuartal I/2026 dari BPS menampilkan capaian pertumbuhan Produk Domestik Bruto (PDB) nasional sebesar 5,61% yoy.

Namun, komponen Pembentukan Modal Tetap Bruto (PMTB)—yang mestinya menjadi potret riil dari ditariknya miliaran dana kredit investasi korporasi—hanya menunjukkan agregat pertumbuhan sebesar 5,96% yoy.

Hery Gunardi menyampaikan lebarnya ketimpangan antara pertumbuhan kredit korporasi untuk investasi (sekitar 20%) dan pembentukan aset fisik di sektor riil (5,96%) memunculkan beberapa variabel penjelas yang esensial.

Pertama, fenomena jeda waktu (time lag). Penandatanganan komitmen kredit pembiayaan triliunan rupiah tidak serta-merta berwujud mesin atau gedung pabrik pada hari yang sama.

“Terdapat jeda proses engineering, pembebasan lahan, hingga konstruksi yang memakan waktu lama, sehingga pengakuan nilai tambahnya di dalam neraca PMTB BPS baru akan terealisasi dan tercatat dalam beberapa kuartal berikutnya,” tuturnya.

Kedua, imbas pembengkakan harga (cost push factor). Fluktuasi kurs mata uang serta tingginya laju inflasi harga barang modal global (imported capital goods) memaksa korporasi menarik nominal rupiah yang jauh lebih besar dari plafon kredit demi mengakomodasi kebutuhan satu proyek fisik.

“Walhasil, besaran kredit terlihat menggelembung dari sisi nominal finansial, kendati wujud unit aset investasinya tak bertambah banyak secara ekuivalen,” kata Hery.

Ketiga, bias konsentrasi sektoral. Akselerasi pendanaan investasi ini kemungkinan besar terkonsentrasi sangat rapat pada program padat modal mercusuar berskala raksasa, semisal smelter hilirisasi mineral maupun infrastruktur gasifikasi.

Pencairan kredit yang sangat masif berdampak besar pada buku perbankan, tetapi karena cakupan makroekonomi PMTB nasional itu amat luas--mencakup investasi pertanian hingga UMKM di seluruh pelosok--injeksi di segmen padat modal tersebut belum cukup untuk mendongkrak agregat investasi riil secara seketika ke level dua digit.

Tabel Ringkasan Kinerja Perbankan & Indikator Ekonomi Makro

Sumber: Tim Komunikasi PERBANAS