Fondasi Kuat Perbankan 2026: Kemudi Mantap di Tengah Volatilitas

15 June 2026

15 June 2026

PERBANAS - Industri perbankan nasional terus menunjukkan fondasi keuangan yang kokoh di tengah eskalasi volatilitas ekonomi global dan domestik pada kuartal kedua tahun 2026. Berdasarkan asesmen berkala Otoritas Jasa Keuangan (OJK), aktivitas intermediasi perbankan tetap menunjukkan tren ekspansif.

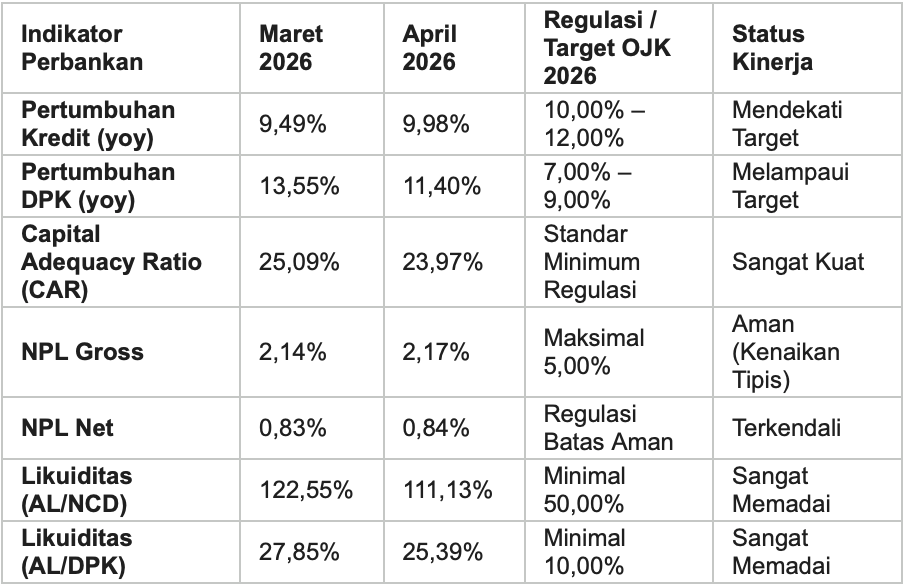

Total penyaluran kredit perbankan per April 2026 mencatatkan pertumbuhan sebesar 9,98% secara tahunan (year-on-year/yoy) hingga menembus angka Rp8.755 triliun. Kinerja ini memperlihatkan akselerasi yang konsisten dari realisasi bulan sebelumnya yang tercatat sebesar 9,49% yoy.

Kemampuan perbankan dalam menghimpun dana juga tetap baik, di mana Dana Pihak Ketiga (DPK) tumbuh stabil sebesar 11,40% yoy menjadi Rp10.077 triliun, atau berada di atas rentang target moderat OJK untuk tahun ini sebesar 7%–9%.

Ketangguhan struktural industri ini tidak lepas dari sokongan modal yang sangat tebal. Rasio Kecukupan Modal atau Capital Adequacy Ratio (CAR) industri perbankan berada di level 23,97% per April 2026. Meskipun angka ini bergeser tipis dari posisi Maret yang bertengger di level 25,09% akibat siklus tahunan pendistribusian dividen kepada pemegang saham, posisi permodalan tersebut tetap menyediakan penyangga risiko (buffer) yang sangat memadai bagi stabilitas sistem keuangan.

Selaras dengan permodalan, aspek likuiditas perbankan nasional berada pada posisi yang sangat aman. Rasio alat likuid terhadap non-core deposit (AL/NCD) tercatat sebesar 111,13%, sedangkan rasio alat likuid terhadap DPK (AL/DPK) bertengger di level 25,39%. Kedua indikator likuiditas tersebut berada jauh di atas ambang batas minimum masing-masing yang ditetapkan sebesar 50% dan 10%, memberikan jaminan bahwa perbankan nasional terbebas dari ancaman bank rush di tengah fluktuasi nilai tukar.

Perlambatan Kredit UMKM

Meskipun indikator makro perbankan menunjukkan ketahanan yang bagus, analisis mikro-sektoral menyingkap adanya titik kerawanan yang memerlukan pencermatan mendalam. Sektor Usaha Mikro, Kecil, dan Menengah (UMKM) yang secara historis menjadi tulang punggung perekonomian nasional justru mengalami stagnasi dalam penyaluran pembiayaan. Kredit UMKM hanya tumbuh merayap sebesar 0,16% yoy per April 2026, naik sangat tipis dari perolehan bulan sebelumnya yang sebesar 0,12% yoy.

Angka realisasi ini perlu dicermati mengingat OJK sebelumnya memproyeksikan kredit UMKM mampu tumbuh agresif pada kisaran 7%–9% pada tahun 2026.

Penyebab utama dari pelambatan pembiayaan UMKM ini bersumber dari tekanan ganda pada sisi penawaran dan permintaan. Dari sisi permintaan, konsumsi masyarakat, khususnya pada kelompok menengah ke bawah yang menjadi pangsa pasar utama produk-produk UMKM, mengalami pelemahan signifikan. Hal ini memicu penurunan omzet usaha dan memangkas minat pelaku UMKM untuk mengajukan kredit baru.

Ketua Umum Perhimpunan Bank Nasional (PERBANAS) yang juga Direktur Utama BRI, Hery Gunardi, mengonfirmasi bahwa tantangan akselerasi kredit saat ini memang dominan berasal dari pelemahan daya beli dan sikap hati-hati dunia usaha.

"Tantangannya bukan pada supply dana, tetapi pada kepercayaan dan prospek usaha ke depan. Adapun, yang dibutuhkan bukan sekedar likuiditas tambahan, tetapi penguatan keyakinan pelaku usaha agar ekspansi kembali berjalan," ujar Hery.

Sikap wait and see dari pelaku usaha ini tecermin dari pergerakan rasio kredit bermasalah atau Non-Performing Loan (NPL) industri yang merangkak naik . NPL Gross terpantau meningkat dari 2,14% menjadi 2,17%, sementara NPL Net stabil di level 0,84%. Kenaikan tipis indikator risiko ini mengindikasikan bahwa perbankan sedang memperketat manajemen risiko guna menghindari pembengkakan kredit macet di kemudian hari.

Komitmen Perbankan dalam Program Strategis Nasional

Perbankan nasional memegang peranan krusial sebagai pilar stabilitas keuangan sekaligus penyokong program strategis nasional demi pemerataan ekonomi. Dukungan nyata perbankan tecermin secara konkret pada pembiayaan program program Koperasi Desa/Kelurahan Merah Putih (KDMP), Makan Bergizi Gratis (MBG), dan program 3 juta rumah.

Untuk proram Koperasi Desa/Kelurahan Merah Putih (KDMP), per Maret 2026, perbankan telah menyalurkan kredti sebesar Rp 174 triliun. Berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 49 Tahun 2025. Koperasi diberikan akses pinjaman perbankan hingga plafon maksimal Rp3 miliar per unit dengan suku bunga/margin 6% per tahun dan tenor hingga 72 bulan. Sinergi ini ditopang rencana pemerintah mengalihkan dana desa sekitar Rp40 triliun pada tahun 2026 untuk mencicil kewajiban pembangunan fisik gerai dan modal kerja koperasi kepada perbankan.

Dalam mendukung ekosistem program MBG, perbankan menyalurkan pembiayaan produktif langsung kepada Satuan Pelayanan Pemenuhan Gizi (SPPG) untuk pembangunan dapur operasional. Total kredit per Maret 2026 mencapai Rp 1,21 triliun. Adapun untuk program 3 juta rumah, perbankan telah menggelontorkan dana sebesar Rp 1,44 triliun.

Menurut Hery Gunardi, PERBANAS berkomitmen untuk mendukung program prioritas pemerintah melalui pembiayaan yang tetap harus mengedepankan aspek kehati-hatian (prudent banking) dan mitigasi risiko yang ketat.

Eksposur pembiayaan perbankan akan tetap mengikuti kondisi kesehatan internal masing-masing bank serta profil risiko riil di lapangan. Perbankan nasional wajib meningkatkan kedisiplinan penyaluran kredit dan menerapkan prudential measures yang ketat demi menjaga keberlanjutan usaha industri keuangan secara keseluruhan.

Prospek Bunga Perbankan Pasca Kenaikan Agresif BI Rate

Aktivitas intermediasi perbankan saat ini dihadapkan pada tantangan penyesuaian suku bunga akibat kebijakan moneter ketat. Guna meredam guncangan geopolitik eksternal dan menjaga stabilitas rupiah yang sempat tertekan parah hingga menembus level Rp18.121 per dolar AS, Bank Indonesia (BI) secara agresif menaikkan BI Rate sebesar 25 basis poin (bps) menjadi 5,50% pada Rapat Dewan Gubernur (RDG) Juni 2026. Keputusan ini melengkapi kenaikan sebesar 50 bps pada bulan sebelumnya menjadi 5,25%. Hanya dalam kurun waktu satu bulan, bank sentral telah mengerek suku bunga acuan sebesar 75 bps dari posisi terendah sebelumnya di level 4,75%.

Langkah agresif ini diproyeksikan akan mentransmisikan dampak terhadap perbankan melalui peningkatan biaya dana (cost of funds), pengelolaan likuiditas, dan suku bunga kredit. Dampak jangka pendek akan dialami terlebih dahulu pada pos biaya dana, terutama akibat kenaikan bunga deposito berjangka dan simpanan dana jumbo milik korporasi. Perbankan akan melakukan penyesuaian suku bunga kredit secara bertahap dan selektif.

Menghadapi kondisi ini, Hery Gunardi memproyeksikan bahwa pertumbuhan kredit secara industri akan bergerak moderat pada rentang satu digit di kisaran target konservatif regulator. Perbankan akan melakukan peninjauan bunga kredit secara berkala dengan memastikan besarannya tetap dapat diterima oleh pasar dan menjaga daya beli masyarakat.

Respons Strategis Buyback

Ketidaksesuaian yang kontras terjadi ketika performa fundamental keuangan perbankan yang kokoh berhadapan dengan turbulensi di pasar modal. Pada awal Juni 2026, saham-saham perbankan berkapitalisasi pasar besar (KBMI IV) mengalami aksi jual massal yang parah. IHSG jatuh sedalam 4,36% ke posisi 5.347 dalam satu hari perdagangan.

Faktor pemicu kejatuhan harga saham ini sama sekali tidak berkaitan dengan kapasitas internal ataupun profitabilitas bank, melainkan didorong oleh guncangan makroekonomi eksternal. Depresiasi nilai tukar rupiah yang sempat menyentuh kisaran Rp18.121 per dolar AS memicu kepanikan investor asing untuk melakukan aksi ambil untung (risk-off) dan memindahkan modalnya ke aset luar negeri yang lebih aman. Kepanikan ini diperparah oleh aksi rebalancing indeks global MSCI yang mendorong pengurangan porsi portofolio saham big cap Indonesia secara agregat.

Devaluasi harga saham yang ekstrem ini menempatkan saham bank-bank nasional pada kondisi sangat murah (undervalued), jauh di bawah nilai fundamentalnya. Sebagai respons strategis atas anomali ini, pemerintah dan regulator mengambil langkah cepat. Wakil Ketua DPR RI Sufmi Dasco Ahmad secara resmi menggelar koordinasi bersama jajaran Himbara untuk mendorong bank-bank pelat merah segera melaksanakan program pembelian kembali (buyback) saham di pasar sekunder demi menjaga stabilitas harga.

Melalui POJK Nomor 13 Tahun 2023, emiten diberikan fleksibilitas penuh untuk melakukan buyback tanpa persetujuan RUPS guna meredam volatilitas pasar yang berlebihan. Langkah koordinatif ini langsung menghasilkan dampak instan yang positif; kepanikan mereda, dan IHSG berbalik menguat tajam sebesar 7,57% ke level 5.746,65 hanya dalam tempo satu hari perdagangan.(*)

Sumber: Tim Komunikasi PERBANAS